液体石油产品明年起均征消费税

征收范围再次拓宽,调油成本将会暴增

2012-11-28 13:47:11 来源:中国能源报 闫志强

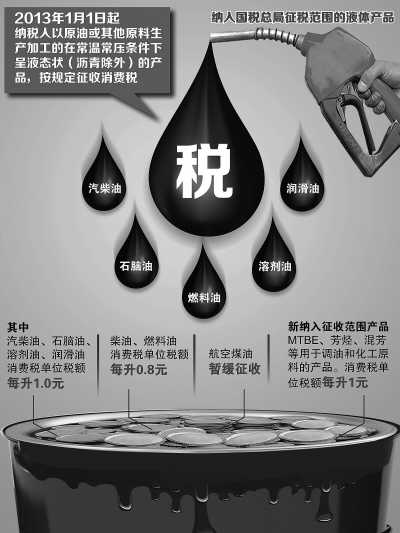

国家税务总局近日下发公告,对石油炼化生产环节消费税有关政策进行明确,自2013年1月1日起液体石油产品均征消费税。政策调整后MTBE、芳烃、混芳等用于调油和化工原料的产品亦纳入征收范围。

有机构分析认为,伴随着该政策的执行,将对调和原料厂家带来较大的冲击。地方炼厂生产的所有液体油品(国标沥青除外)均纳入消费税征收范围,并以石脑油1元/升或燃料油0.8元/升的税率进行征收,将大幅提高调和油的生产成本。调和油价格优势丧失,市场或将面临洗牌。

地炼产品将面临滞销

此前,纳入国家税务局征税范围的液体产品有汽柴油、石脑油、燃料油、溶剂油和润滑油,其中汽柴油、石脑油、溶剂油、润滑油消费税单位税额为每升1.0元;柴油、燃料油消费税单位税额为每升0.8元;航空煤油暂缓征收。

据了解,2008年,中国实施了燃油税费改革,税务机关在贯彻各项税收政策中,发现一些石油炼化企业将属于应征消费税的油品采取变换名称的方式,以化工产品的名义对外销售。一些商贸企业购进非应税产品后再采取变名的方式转换成应税产品销售。

国家税务总局在对公告进行解读时称,石油炼化生产企业不但逃避了生产环节的消费税,而且下游的成品油生产企业购进这些油品,在未负担消费税的情况下还多抵扣了消费税,造成国家税款双重损失。

卓创资讯预计,这将对调油市场乃至山东地炼等民营企业影响较大,或将引起市场的大洗牌。地方炼厂生产的副产品,如石脑油、MTBE、芳构化汽油等产品所受冲击较大,目前市场上流通的石脑油有85%用于调和,MTBE用于调和的量更是达到90%。一旦这些产品加上1300-1400元/吨的消费税后,下游需求将受到一定的打压,地方炼厂的这些产品将面临滞销。

调和油价格优势尽失

根据卓创资讯提供的数据,以山东芳烃汽油为例,征收消费税后其价格将增加1369-1389元/吨。而按照华北地区调和国三93#汽油方案,芳烃汽油的添加比例一般在30%左右。增收消费税后,华北地区调和国三93#汽油的成本将增加约410.3-416.3元/吨,调和汽油的价格优势将大打折扣。

据了解,目前国内市场流通比较广泛的资源多为地方企业的产品,这些资源的用途85%以上基本用作调和,且多走化工产品的税票形式。此次对石油炼化生产环节消费税征收的明确,将在更大程度上规范非化工用石脑油资源的消费税征收,从而提升出厂价,国内调和原料市场的石脑油资源供应或将受到波及。

MTBE产品也是如此。金银岛分析师靳婷指出,目前,国内MTBE产品90%用于调和高标号汽油。据了解,今年国内MTBE生产企业受原料气资源紧张以及汽油市场需求不足的打击,厂家开工率持续维持低位,大约在35%-40%的水平。进入明年,该项政策的执行势必将降低MTBE资源的流通速度,国内MTBE厂家面临着上游原料不足、中间税收加重、下游需求乏力的三重打压,或将迎来行业的洗牌。

对于芳构化汽油而言。近三年来,国内芳构化厂家如雨后春笋般兴建,其出产的主要产品——芳构化汽油,多走化工轻芳烃税票渠道。由于该产品与汽油品质十分相似,不排除后期按汽油消费税征收。与MTBE生产厂家一样,芳构化汽油厂家同样面临着原料成本奇缺且居高难消、中间税收加重、下游调和需求有限的三座大山,企业生存空间十分狭小;与此同时,由于芳构化汽油厂家装置偏小、抗击打能力有限,后期面临的压力更加严重。

对终端消费者影响不大

此次新政的出台,意味着调和油市场所有原料均将征收消费税,该产业链上的生产厂商、贸易商都将受到不同程度的冲击,整个成品油市场也将面临洗牌的可能。

陈晴同时认为,目前成品油市场的供应仍旧是以两大集团为主,其供应比例占到总供应比例的79%,而调和油的供应比例仅为3%。因此,此次税费的调整,对于国内汽柴市场的供应并不会产生太大的影响。

“总的看来,此次税费的调整对于成品油的终端消费者而言不会有太大的影响,消费成本不会因此提高。”陈晴认为。